M&A / 事業承継 M&A / Business Succession

中小企業・小規模事業者の後継者問題

中小企業は我が国企業数の約 99.7%(小規模事業者は約85%)、従業員数の約 70%(小規模事業者は約22%)を占めており、地域経済・社会の基盤を支える存在として、極めて重要な役割を担っています。そして、日本経済が持続的な発展を続けていくために、中小企業の長期的な存続が絶対不可欠であることは、ご指摘するまでもありません。

このような状況において、中小企業・小規模事業者の業績や経営状況に関わらず、企業の経営者は、いずれ経営者自身の引退と次世代へ会社を承継する場面に直面します。

経営者の高齢化や後継者難を背景に、中小企業・小規模事業者の中には、経営者の親族や役員・従業員に事業承継する経営者もいれば、第三者に会社や事業を譲渡する経営者もいます。その一方で、事業の継続性・成長性に問題はないものの、事業承継の問題を解決できないことが原因で、廃業を余儀なく選択せざるを得ない経営者も見受けられ、その数は増加傾向にあります。

企業が限りなく継続するためには、これまで培ってきた事業や経営資源を次世代の社長(後継者)へ引き継ぐことが最重要課題となります。

中小企業・小規模事業者における事業承継の実態

経営者の平均年齢

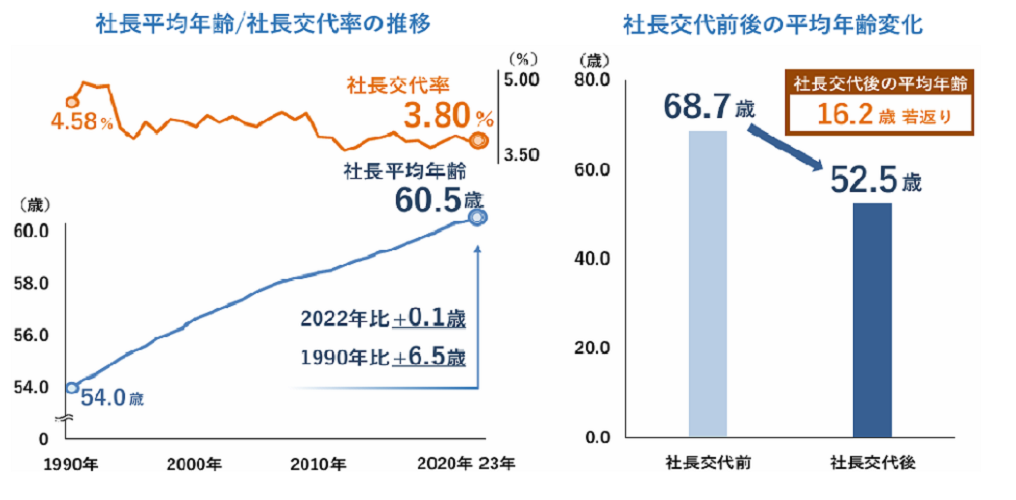

帝国データバンクの「全国社長年齢分析(2025年)」によると、2025年時点の経営者の平均年齢は60.8歳(前年比+0.1歳)となり、10年前(2015年:59.2歳)から1.6歳、30年前の1995年(55.4歳)からは5.4歳上昇した。これは、調査を開始した1990年の平均年齢54歳から約6.8歳の右肩上がりの状況が続いており、約35年連続で過去最高を更新し、高齢化に歯止めがかからない状況が続いています。

2025年における前年からの社長交代率は3.84%で、前年(3.75%)から0.09pt上昇、2021年以来で4年ぶりに増加へと転じたました。16年連続で3%台が続いていますが、リーマン・ショック翌年の2009年(4.34%)や、コロナ禍直後で経営の見直しが進み、事業承継の動きが加速した2021年(3.92%)に比べると低水準で、社長年齢の上昇基調を反転させるには至りませんでした。総じて、社長の世代交代に関して以前より活発な様子は見られず、社長の高齢化はさらに進行してします。 また、社長が交代する際の年齢は平均で68.5歳となっており、前年(68.6 歳)からほぼ横ばいとなりました。高齢ながら社長として経営を続けることにはリスクが伴うなかで、70歳近くで後継者に交代しているのが現状です。これによって、社長交代後に就任する新社長の平均年齢は52.8歳となっており、交代前の 68.5歳から15.7歳の若返りとなっており、高齢の社長から若手の社長に引き継がれたことが窺えます。

2025年は、物価上昇や賃上げ圧力、人手不足といった経営課題に加え、インボイス制度の本格運用、ゼロゼロ融資の返済が重なり、中小企業の経営者にとって負担の大きい事業環境が続きました。足元では将来を見据え、後継者を選定する動きが進んでいるものの、実際の承継では「現局面での引継ぎは適切でない」との判断から、交代を先送りする企業もみられました。(br)

他方で、特に収益力が厳しい中小企業では、事業を引き継ぐ人材の確保が依然として難しい企業も少なくありません。コロナ禍を経て市場環境や取引構造が変化するなかで、経営者が自社の競争力維持や顧客・金融機関対応の観点から、「自身が退くことで業績や信用力に影響が及ぶ」と交代を躊躇する環境下に置かれた経営者が少なくない点も、結果的に社長交代率が上昇しなかった要因とみられます。(br)

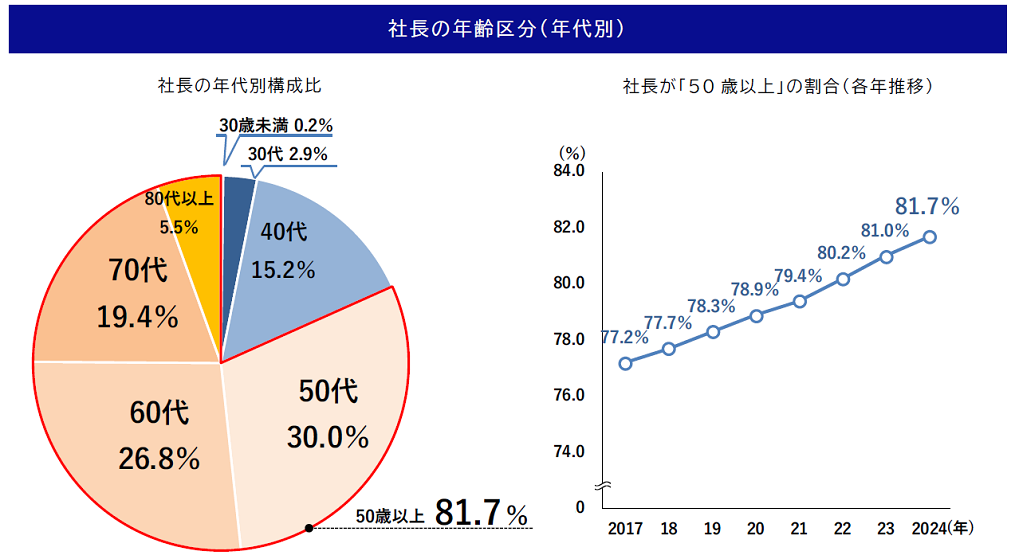

2025年時点における社長の年代別構成比をみると、「50代」が構成比30.0%で最多となり、2年連続で30%台での推移となったものの、8年ぶりに低下しました。一方で、「60代」は同 27.5%(前年比0.7pt上昇)となり、上昇幅は過去15年で最大となりました。その他、「70代」が同 19.5%、「80代以上」が同 5.6%で、「50歳以上」が全体の82.6%を占める結果となりました。また、社長の平均年齢をにみる社長の平均年齢をにみると、「不動産業」が 62.9歳で最も高く、「製造業」(61.6歳)、「卸売業」(61.5歳)で、これらの3業種が、全業種の平均年齢(60.8歳)以上となりました。

後継者不在状況

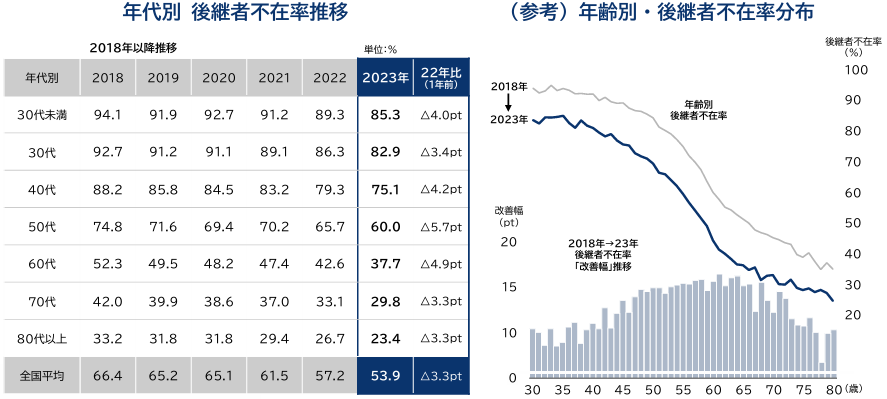

後継者不在率

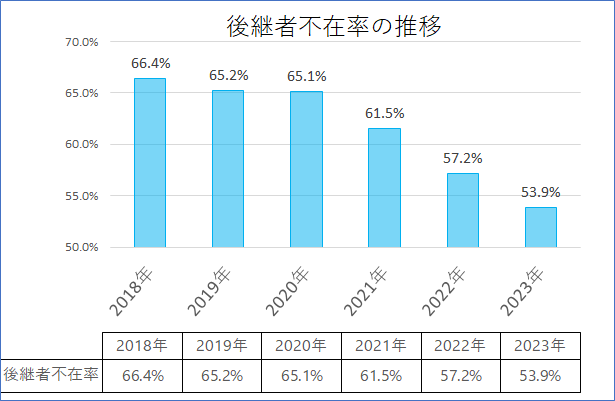

帝国データバンクの「全国企業後継者不在率動向調査(2025年)」による後継者の決定状況と事業承継動向の調査結果によると、全国の全業種約27万社を対象とした2025年の後継者動向を調査した結果、後継者が「いない」、または「未定」とした企業は13.88万社となりました。この結果、2025年の全国の後継者不在率は50.1%となり、2024年から2.0%低下し、7 年連続で前年の水準を下回ったほか、2016 年調査以降の過去 10 年間では、最高だった2017 年に比べると16.4pt の大幅低下となりました。このように、調査を開始した2011年以降、過去最低の不在率を更新しており、日本企業の後継者問題は、全体的に改善傾向が続いています。

では、2011年以降の調査期間で初めて、8業種すべてにおいて不在率が60%を下回りました。2025年の不在率が最も高かったのは「建設業」(57.3%)ですが、過去最も高かった18年(71.4%)に比べて14.1pt低下、前年比でも2.0pt低下するなど改善傾向が続いています。なお、最も低いのは「製造業」(42.4%)で、現状のペースで改善が進んだ場合、2020 年代に不在率 40%を下回る可能性があります。製造業では自動車産業をはじめ、サプライチェーン(供給網)を構成する企業の事業承継問題が全体の供給網に影響を及ぼしかねないとの認識が広がっており、重点的な支援が行われてきたことも、後継者不在の改善に大きな役割を果たしたとみられています。

事業環境の急激な変化により、代表者の高齢化問題が深刻化しており、柔軟な発想や対応力がある若い世代、生え抜きの役員等の後任に将来を任せたいなど、後継者問題に対する経営者の心境変化も影響しており、高齢代表の企業を中心に後継者決定の動きが強まっています。

さらに、事業承継に関する官民の相談窓口が全国に普及し、プル・プッシュ型の各種支援メニューも拡充されたことで、従前は支援対象として手が届きにくかった小規模事業者にも門戸が広がったことが大きな要因と考えられます。さらに、自治体や民間のM&A仲介事業者、特に地域金融機関による事業承継への取り組み効果も加わって、事業承継の重要性が広く認知・浸透したことが、経営者をはじめ事業承継に直面した当事者の意識変化をもたらすなど、後継者不在率の改善に大きく影響したことも要因になっていると考えらえます。

後継者策定動向

帝国データバンクの「全国企業後継者不在率動向調査(2025年)」の調査結果によると、2025年の後継者策定動向(後継者の不在の状態を解消した企業の割合)については、代表者年代によってその動向が分かれました。後継者不在率は、「50 代」(58.3%)までは全国平均に比べて高く、創業直後、または経営者が壮年期で活躍する企業では、後継者を選定する必要性・緊急性が低いことも、若手~現役世代の後継者不在率が高い要因となっています。ただ、現役世代の「40 代」、事業承継が視野に入る「50 代」の後継者不在率は、前年・前々年に比べるといずれも後継者不在率は低下しています。

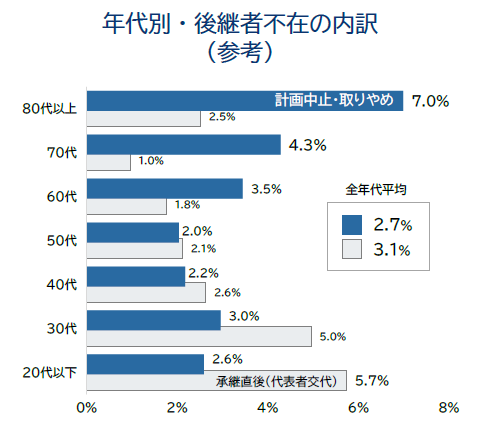

事業承継では、経営環境の急激な変化により事業承継を中断したケースや、現代表者による後継者選びの見直し、あるいは後継者候補だった人物の辞退や退社といったケースなどもみられます。2024年から2025年の後継者策定状況が比較可能な企業で、後継者が「不在」だった約10万社の動向をみると、2024年以降に代表者交代を行ったことで後継者を決めていない「承継直後」が 3.0%、2024 年時点では後継者候補がいたにもかかわらず2025年に後継者不在となった「計画中止・取りやめ」が 1.9%を占めています。なかでも、「計画中止・取りやめ」は前年調査(2.6%)から低下しています。

年代別にみると、年代別にみると、「計画中止・取りやめ」の割合は 30 代未満~50 代まで 1%台と低位で推移した一方、 「60 代」は 2.3%、「70 代」では 3.3%と比率が上昇し、「80 代以上」では 4.7%と全年代で最高となっています。

「業績改善が見込めず事業承継を中断した」、「後継者候補だった役員が退任し、事業承継計画自体が白紙に戻った」、「外部から人材を迎えたものの、後継者候補がなかなか見定まらない」等、事業承継が中断・頓挫した要因は多岐にわたるものの、事業承継に課題を抱える企業が一定数存在しており、高齢での事業承継では中断・白紙といったリスクがより高い傾向にあり、事業承継は二極化の様相を呈しています。

事業承継に関する問題意識

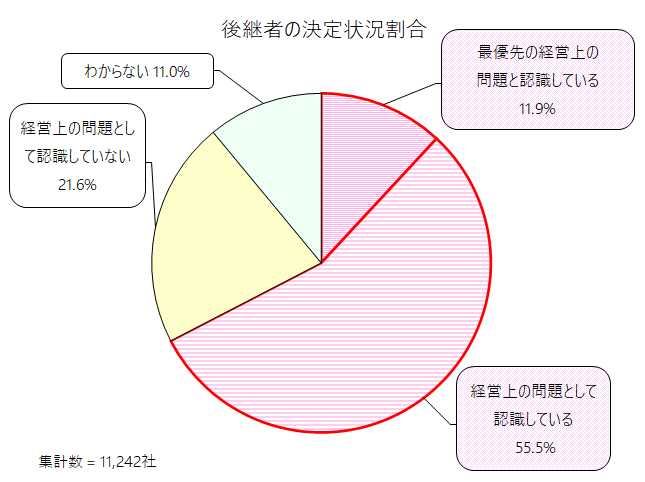

帝国データバンクの「事業承継に関する企業の意識調査」の調査結果によると、事業承継への考え方について、「経営上の問題のひとつと認識している」と回答した企業が 55.5%と半数を超えて最も高く、「最優先の経営上の問題と認識している」と回答した企業は11.9%となり、合計すると 67.4%の企業が事業承継を経営上の問題と認識しています。

事業承継を進めるための計画の有無についての調査によると、「計画があり、進めている」と回答した企業は18.7%、「計画はあるが、まだ進めていない」と回答した企業は 21.1%となり、合計すると 39.8%の企業が事業承継の計画があるものの、その半分以上の企業が進められていないことがわかりました。

事業承継に関する計画の有無を経営上の問題認識別にみると、事業承継を「最優先の経営上の問題と認識している」企業のうち、73.5%の企業が事業承継の計画があり、そのうちの46.0%の企業が事業承継の計画を進めており、他の割合(計画を進めていない、計画はない等)を大きく上回りました。一方、事業承継を「経営上の問題のひとつと認識している」企業のうち、50.2%の企業が事業承継の計画があり、そのうちの20.4%の企業が事業承継の計画を進めていました。これらのことから、事業承継を最優先の問題と認識しているかが、事業承継計画に大きく影響していることが明らかとなりました。

今後 5 年以内における自社のM&Aへの関わり方についての調査によると、「買い手となる可能性がある」と回答した企業は 21.6%、「売り手となる可能性がある」と回答した企業は 10.5%、「買い手・売り手両者の可能性がある」と回答した企業は 5.1%となり、合計すると37.2%の企業が、事業承継を行う手段としてM&Aに関わる可能性があると考えており、事業承継を行う手段として、M&Aが注目されていることが窺えます。

事業承継に関する計画の有無を経営上の問題認識別にみると、事業承継を「最優先の経営上の問題と認識している」企業のうち、73.5%の企業が事業承継の計画があり、そのうちの46.0%の企業が事業承継の計画を進めており、他の割合(計画を進めていない、計画はない等)を大きく上回りました。一方、事業承継を「経営上の問題のひとつと認識している」企業のうち、50.2%の企業が事業承継の計画があり、そのうちの20.4%の企業が事業承継の計画を進めていました。これらのことから、事業承継を最優先の問題と認識しているかが、事業承継計画に大きく影響していることが明らかとなりました。

今後 5 年以内における自社のM&Aへの関わり方についての調査によると、「買い手となる可能性がある」と回答した企業は 21.6%、「売り手となる可能性がある」と回答した企業は 10.5%、「買い手・売り手両者の可能性がある」と回答した企業は 5.1%となり、合計すると37.2%の企業が、事業承継を行う手段としてM&Aに関わる可能性があると考えており、事業承継を行う手段として、M&Aが注目されていることが窺えます。

後継者の決定状況

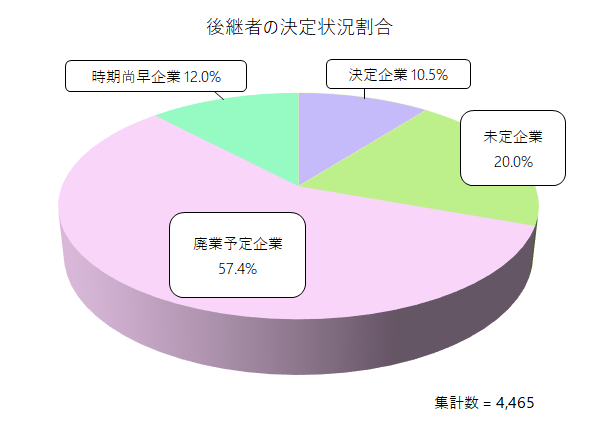

後継者の決定状況割合

日本政策金融公庫総合研究所の「中小企業の事業承継に関するインターネット調査結果(2023年調査)」によると、中小企業の事業承継の見通しをみると、後継者が決まっており後継者本人も承諾している「決定企業」は10.5%にとどまり、後継者が決まっていない「未定企業」が20.0%、「廃業予定企業」が57.4%(2019年調査の52.6%と比べて4.8ポイント上昇)、「時期尚早企業」が12.0%となりました。

「決定企業」の割合が「全体」と比べて高い業種は、「物品賃貸業」(37.7%)、「運輸業」(25.1%)、「建設業」(14.8%)となっています。一方、「廃業予定企業」で高い割合の業種は、「宿泊業」(70.1%)、「専門・技術サービス業、学術研究」(67.3%)、「生活関連サービス業」(65.8%)となっています。

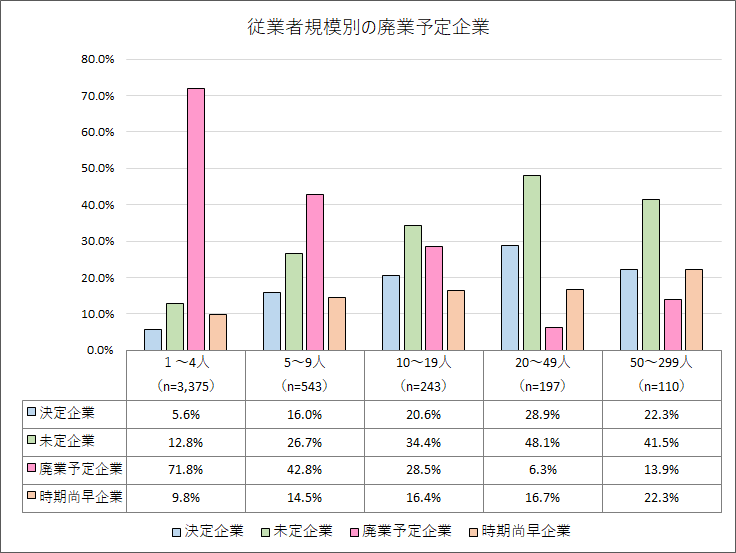

後継者規模別の廃業予定企業

従業者規模別にみると、「決定企業」の割合は「1~4人」では5.6%ですが、「5~9人」では16.0%に高くなりますが、10人以上のいずれのカテゴリーでも20%台にとどまりました。また、「未定企業」は「20~49人」で48.1%と最も高い割合となりました。一方、「廃業予定企業」は「1~4人」では71.8%を占めていますが、「5~9人」では42.8%、「10~19人」では28.5%と、規模が大きくなるほど割合が低下する傾向にあります。

現在の年齢別の類型分布(決定企業、未定企業、廃業予定企業、時期尚早企業の比率)をみると、「39歳以下」では「時期尚早企業」が55.6%と、最も高い割合となっています。「40歳代」では「廃業予定企業」が40.7%と最も割合が高くなり、「50歳代」(50.5%)、「60歳代」(61.2%)、「70歳以上」(65.0%)において、「廃業予定企業」の割合がさらに高まっています。また、「未定企業」が、「60歳代」で21.4%、「70歳以上」で19.4%の割合で存在していることも注目されます。 一方、「廃業予定企業」では「60歳代」が28.1%、「70歳以上」が44.1%と、高齢の経営者の割合が高くなる傾向があります。

事業承継の動向

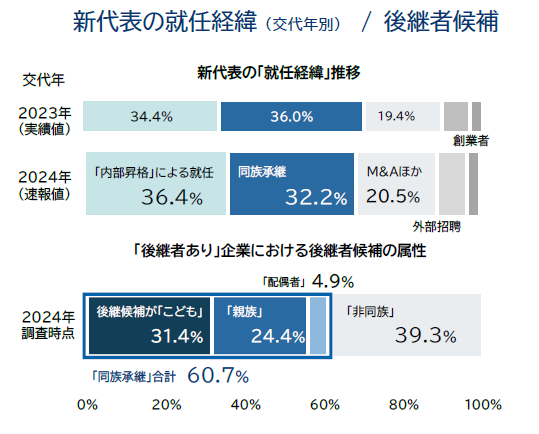

帝国データバンクの「全国企業後継者不在率動向調査(2025年)」の調査結果によると、2020 年以降の過去6 年間で代表者交代が行われた企業のうち、前代表者との関係性(就任経緯別)をみると、2025 年の事業承継は血縁関係によらない役員・社員を登用した「内部昇格」によるものが36.1%になっています。これまで事業承継の形式として最も多かった「同族承継」(32.3%)を上回りました。以下、買収や出向を中心にした「M&Aほか」(20.6%)、社外の第三者を代表として迎える「外部招聘」(7.6%)など、外部から経営トップを迎え入れる事業承継が続きました。2024年の実績では、「同族承継」が35.7%を占め最も高かったものの、「内部昇格」(35.0%)との差は0.7ptとなり、前年調査(1.6pt)から縮小しました。このペースで推移した場合、2025年実績でも「内部昇格」が「同族承継」を上回る可能性があります。日本企業における事業承継は、これまで最も多かった親族間の承継から社内外の第三者へ経営権を移譲する「脱ファミリー」の動きが加速しています。

この他、「M&Aほか」は19.2%となり、2023年実績を0.2pt 下回りました。前年を下回るのは、2020年(17.2%)以来、4 年ぶりとなります。2024年には悪質な買い手企業により給与遅配や税金未納、経営者保証など健全な企業経営が行われない、契約通りに経営者保証の解除や債務の引き受けに応じなといったトラブルが相次いで表面化しました。こうした影響も背景に、事業承継の現場において M&A を通じた第三者への事業譲渡に対し警戒感が広がった可能性もあります。

2023-2025 年の 3 年間で代表者交代が行われた企業のうち、後継者として就任した後任代表者の業界や経営経験の有無を分析した結果、2025 年は業界経験が「10 年以上」ある後任代表者が 8 割超(83.9%)を占め、業界に精通した人材が多く代表者として就任しています。一方で、業界経験が「3 年未満」の代表者就任が 7.7%を占め、前年(6.5%)から拡大しています。「経営経験の有無」では、「3 年未満」(69.6%)が最も多く、多くがベテラン社員や役員として業界経験が長いものの、経営経験が少ない人材が就任しています。

2025年時点で後継者候補が分析可能な全国約13.8万社の後継者属性をみると、最も多いのは「非同族」の 41.0%で、前年を 1.7pt 上回りました。2024 年調査に続き、後継者候補は「非同族」が 4 年連続でトップとなったほか、初めて 40%を超えています。同族承継では「子ども」(29.7%)、「配偶者」(4.7%)はともに前年から低下した一方で、「親族」(24.6%)は前年から上昇しています。長男や娘、娘婿など、家族間での事業承継は消極的な傾向が続く一方で、従兄妹や叔父・叔母などへの親族承継では上昇が続くなど、同じ親族承継でも傾向が分かれています。

現代表者の就任経緯別にみると、「外部招聘」によって現代表者が就任した企業では、後継者候補を「非同族」とする割合が9割に達しています。「内部昇格」でも、非同族を後継者候補に据える傾向に変化はありません。後継者候補で「非同族」以外の割合が大きいのは、現代表者が「創業者」と「同族承継」の企業のみでしたが、こうした企業でも後継候補を身内以外の「非同族」に求める傾向が強まっており、「同族承継」における後継候補「非同族」の割合は前年比1.1pt、「創業者」は3.0pt、それぞれ上昇しています。ファミリー企業でも引き続き、親族外事業承継=脱ファミリーへ舵を切る動きが強まっています。

廃業理由と事業承継の検討

廃業予定企業の廃業理由

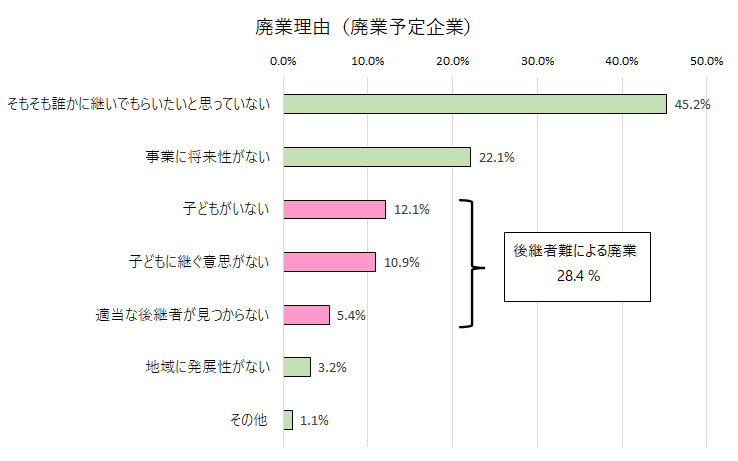

日本政策金融公庫総合研究所の「中小企業の事業承継に関するインターネット調査結果(2023年調査)」によると、「廃業予定企業」に廃業理由について尋ねたところ、「そもそも誰かに継いでもらいたいと思っていない」が45.2%と最も高い割合となっています。一方、「子どもがいない」「子どもに継ぐ意思がない」「適当な後継者が見つからない」を合わせた後継者難による廃業も、28.4%と比較的高い割合となりました。また、「そもそも誰かに継いでもらいたいと思っていない」理由について詳しく尋ねたところ、「経営者個人の感性・個性が欠かせない事業だから」(24.4%)、「自分の趣味で始めた事業だから」(23.8%)、「経営者個人の人脈が欠かせない事業だから」(16.6%)など、経営者の属人的な資源や能力に関連する理由とする企業の割合が高くなりました。

この背景には、近年の息子・娘の職業選択の自由をより尊重する考え方の広がりや、足下の業績から予測される自社の将来性が不透明であること等、事業承継に伴うリスクに対する不安の増大等の事情があると指摘されています。

事業承継の準備期間

事業承継を行う際の後継者への移行期間(後継者を決めたから事業承継が完了するまでの期間)を尋ねたところ、「3~5 年程度」とする企業が 26.9%で最も高くなり、次いで「6~9年程度」が 13.8%で続き、「1~2年程度」が 11.3%、「10年以上」が 11.2%と近い水準となりました。この調査結果から、事業承継を行う際の後継者への移行期間において 3 年以上かかると考えている企業は半数を超えていることが明らかとなりました。これにより、適切な人材の選定・育成などを含めると交代は容易でなく、今後も社長交代の移行期間について、大幅な縮小は見込めないものと考えられます。

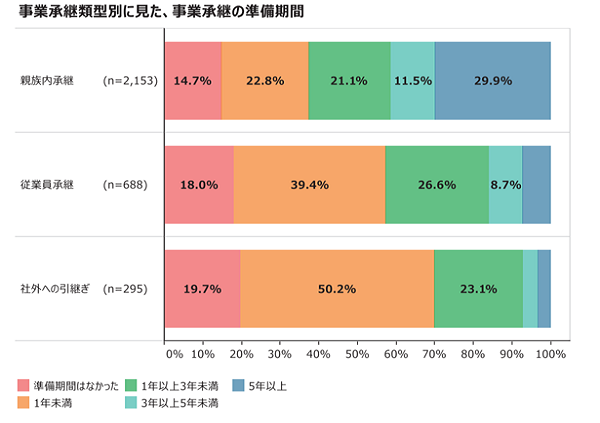

事業承継の類型別に、事業承継の準備期間(後継者の事業承継前の取組み)を見ると、「親族内承継」は、他の類型と比較して準備期間が長い傾向にあり、「5年以上」と回答した割合が約3割と最も高くなっています。一方で、「社外への引継ぎ」は、準備期間が短い傾向にあり、「準備期間はなかった」、「1年未満」と回答した割合が7割近くを占めています。ただし、準備期間が1年以上かかった企業も約3割存在しており、いずれの類型においても、事業承継には一定の準備期間が必要と考えられます。

引退廃業後における経営者の実態

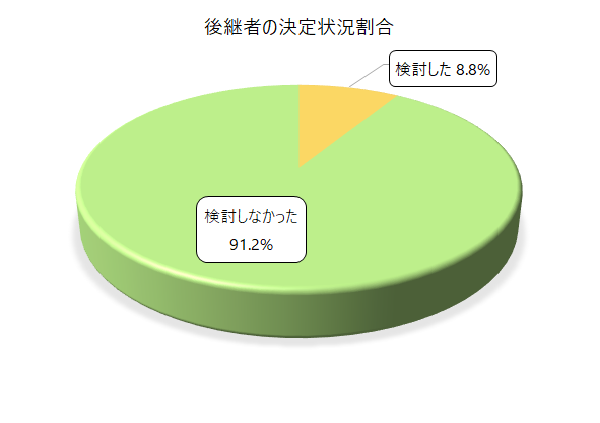

日本政策金融公庫総合研究所の「引退廃業者の実態(経営者の引退と廃業に関するアンケート結果」によると、経営者の引退・廃業時における事業譲渡の検討の有無をみると、「検討しなかった」が91.2%となっており、事業譲渡の検討を行うことなく、引退廃業していることがわかっています。

廃業後の生活を見てみると、本人の最近1年間の収入をみると、「100万~300万円未満」が43.1%と最も多く、以下「100万円未満」の23.6%、「300万~500万円」の20.9%となっています。また、本人の現在の貯蓄高は、「500万円未満」が39.7%と最も多く、次いで「2,000万円以上」が20.1%となっています。一方で「貯蓄はない」という回答も16.3%と、一定割合存在しています。さらに、現在の生活をまかなっている収入の種類は、「公的年金」が54.2%、「勤務収入」が41.6%、「配偶者の収入」が32.8%、「貯蓄の取り崩し」も30.6%となっており、収入・貯蓄の面で厳しいことがわかっています。

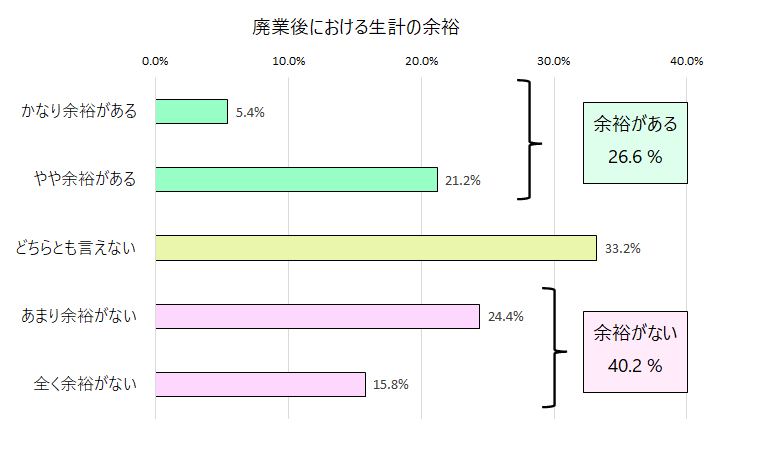

さらに、生計の余裕の有無をみると、「あまり余裕がない」「まったく余裕がない」を合わせた「余裕がない」が40.2%で、「かなり余裕がある」「やや余裕がある」を合わせた「余裕がある」の26.6%より多くなっており、生計に余裕がない理由は、「収入が少ない」(75.6%)をはじめとする「収入に関する理由」が95.0%と大きな割合を占めており、非常に厳しい現実となっています。

事業承継後の売上高成長率

中小企業白書(2023)によると、事業承継を実施した企業の承継後9年間の売上高成長率については、同業種の平均値と比較した際の差分については、事業承継後2年目までは、売上高成長率は同業種平均値を下回っています。一方で、3年目から徐々に同業種平均値を上回ってきており、特に5年目からその傾向が強まっていることが窺えます。総じて、事業承継実施企業は実施していない企業と比較して、企業パフォーマンスが高い傾向にあると考えられ、事業承継は成長の機会になり得ると考えられます。

事業承継の経過年別に、売上高成長率の分布については、承継1年後は売上高成長率-0.15%から 0.15%の間で企業が最も多く分布しています。また、年数が経過するごとに売上高成長率の分布が広がるなど分散が大きくなり、承継9年後には売上高成長率-0.45%以下の企業が増加します。一方で、0.75%以上となった企業が増加している様子もう窺えます。このことから、事業承継後、成長している企業と成長していない企業で、二極化が進んでいる可能性が考えられます。

日本経済の基盤を脅かす後継者問題

中小企業庁の「中小企業・小規模事業者におけるM&Aの現状と課題」によると、中小企業・小規模事業者の廃業が急増しており、現状を放置すれば2025年までの累計で約650万人の雇用と、約22兆円のGDPが失われる可能性があることを指摘しています。この状況による地域経済の衰退や雇用喪失への影響は甚大であることから、後継者問題は喫緊の課題として、国や県、地域金融機関などが中心となってプッシュ型の事業承継支援を積極的に推し進めています。

さらに、中小企業庁が 2017 年 7 月に事業承継支援を集中的に実施する「事業承継 5 ヶ年計画」の策定により、中小企業の経営資源の引継ぎを後押しする目的で開始した「事業承継補助金」の運用など、円滑な事業承継に向けた積極的な支援が進んでいます。

事業承継とM&A

事業承継後に後継者が安定的な経営を継続し、さらなる成長を図るためには、事業承継によって、「株式の承継」と「経営者の交代」を行うだけではなく、あらゆる経営資源を後継者に承継する必要があります。

事業承継の類型として、親族内承継(親族)、親族外承継(役員・従業員)、社外への承継(M&A)が挙げられます。また、事業承継においては、後継者教育などを進めながら経営権を引き継ぐ「人(経営)」の承継、自社株式・事業用資産、債権や債務など「資産」の承継、経営理念や取引先との人脈、技術・技能といった「知的資産」の承継を、計画的に着実に進める必要があります。

「事業承継」では後継候補の選定から育成、実際の就任までは中長期的かつ計画的な準備が必要となるため、経営余力のない中小企業・小規模事業者ほど、事業承継に対して経営資源を割きにくいのが実情です。そのため後継者への引き継ぎの準備が間に合わず、意図しない形で経営継続を断念するケースも見受けられます。

一方、企業価値を認めた第三者に経営を委ねる「M&A方式の事業承継」は事業価値に着目する事業性評価が承継先企業へ求められるものの、消費者ニーズの変化や競合の出現など、事業環境の変化が激しい中において、後継者問題を解決に導く有効な経営戦略として注目されています。

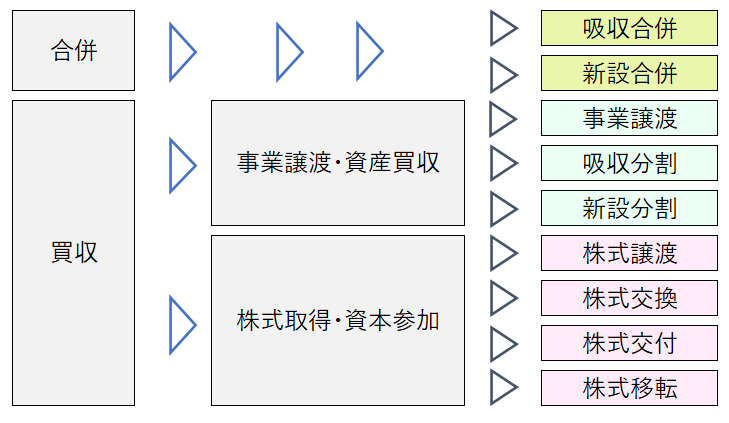

M&Aにおけるスキーム(手法)

M&Aにおけるスキーム(手法)とは、当事者である譲渡側(売り手)と譲受側(買い手)が、M&Aを実行するための手法のことです。

M&Aを実行するにためには、M&Aの目的に合ったスキームを選択することが非常に重要で、取引主体となる当事者、譲渡対象、対価等の組み合わせによって複数の選択肢があり、それらに応じたメリット・デメリットを前提に、現実的な実行可能性を踏まえて、当事者間で決定していきます。

また、スキーム(手法)の決定にあたっては、譲渡対象の他に、取引後の経営体制、会計・税務への影響、必要となる法的手続・規制対応、発生費用等を比較対象となり、それぞれが相互に密接に関わるため、総合的な検討が必要となります。

M&Aにおけるスキーム(手法)には、中堅中小企業のM&Aにおいては、M&A後の対象企業への影響や、各当事者の税負担等を考慮して、株式譲渡を選択することが多くなりますが、事業の一部を引き継ぐ場合や個人事業者の場合は、事業譲渡や会社分割のほか、他の手法(合併、株式移転、株式交換、株式交付等)を検討することになります。

M&Aスキーム(手法)の概要は、以下の通りです。

① 株式譲渡・・・売却会社の発行済株式を買収側に譲渡する手法。

② 株式交換・・・売却会社の発行済株式を買収側に集約し、売却会社の株主は、対価として買収会社の株式や現金を取得する手法。

③ 株式交付・・・株式会社が他の株式会社をその子会社とするために、当該他の株式会社の株式を譲り受け、その対価として譲受人に当該株式会社の株式を交付する手法。

④ 株式移転・・・株式会社が全ての発行済株式を、新たに設立する株式会社に取得させる手法。

⑤ 事業譲渡・・・企業の事業全部または一部を譲渡する手法。

⑥ 会社分割・・・会社分割には、吸収分割と新設分割があります。さらに、資産や負債を帳簿上の簿価で承継できるため、法人税が課されない適格会社分割と、資産や負債を時価で承継するため、法人税が課される非適格会社分割に分かれます。

吸収分割は、売却企業の一部事業を切り分けて、買収企業に承継する手法。

新設分割は、売却事業の一部事業を切り分けて、新しく設立される会社に承継する手法。

⑦ 合併・・・合併には、吸収合併と新設合併があります。

吸収合併は、合併する会社のうち1社が他の会社を吸収して存続し、他の会社は解散する手法。

新設合併は、合併対象の全ての会社が解散して新しい会社(新設会社)を設立する手法。

M&Aの企業価値評価

M&Aの企業価値評価(バリュエーション=valuation)とは、企業を買収する際の価値を算定することです。この算定金額を基に交渉が行われ、最終的な買収金額が決まります。

相続によって会社の経営者が変わる場合の企業評価額は、国税庁が使用する評価方式「財産評価基本通達」を適用することで一定の評価額を算出することが可能ですが、M&Aにおける非上場会社の企業価値評価は、企業の資産総額を基に計算する資産方式と企業における将来の収益がどうなるかを予測して計算する収益方式、それらの併用方式が適用されます

M&Aにおける企業価値評価を計算する際は、以下のいずれかの手法を用いることになります。

-

アセット(コスト)・アプローチ

企業の純資産の時価評価額を基準として企業価値を計算する方法で、貸借対照表の価額を基準とする「簿価純資産法」や、時価評価を行った資産と負債の差額である「時価純資産法」があります。さらに、対象企業についての定量的な価値(企業価値)を算定するため、「時価純資産法」に、会社が保有する資産に基づいた評価額だけではなく、今後期待される収益や利益の見通し、いわゆる営業権(のれん)を考慮する方法があります。

-

マーケット・アプローチ

上場としている類似企業を比較対象として企業価値を計算する方法で、「市場株価法」「類似会社比較法」があります。

-

インカム・アプローチ

将来的な収益価値を基準として企業価値を計算する方法で、「収益還元法」「DCF法」があります。

非上場会社の場合には、新株発行や株式売買が頻繁に行われないこと、将来的な収益予測は困難であることより、マーケット・アプローチやインカム・アプローチによる評価方法は説得力に欠けるため、貸借対照表の純資産額を基礎とするアセット(コスト)・アプローチ(時価純資産法、時価純資産法に営業権を考慮した方法)が選択されることが一般的です。

企業価値と不動産鑑定

不動産は、M&Aの対象である「資産」の中でも重要な構成要素となり、売買価格(企業価値)に大きく影響を及ぼします。

また、M&Aの対象(売主は譲渡、買主は取得)とする不動産を検討する際には、対象不動産の実態(物的状態、権利関係)を分析して、不動産の適正な価値を把握することで、有利な交渉が可能となります。

アセット(コスト)・アプローチ(時価純資産法、時価純資産法に営業権を考慮した方法)では、帳簿上の資産・負債を時価に評価替えして、実体純資産を把握しますが、ここで算出される含み損益はM&Aにおける買収価格に影響を及ぼすのみならず、M&Aに伴う課税にも影響するため、M&Aにおいて適正な企業価値を把握するために、不動産の適正な価値(時価)を把握することが重要となります。

特に、取得してから相当期間経過した不動産については、その取得後の経済情勢の変動その他の理由により、貸借対照表上の簿価と適正な評価を行って把握される時価との間に大きな差を生じており、多額の含み損益が発生している可能性があります。さらに、不動産価値が事業価値を上回っている可能性、所有権以外の権利に対価(市場価値)が発生している可能性、現在の事業以外で利用することで市場価値が高くなる可能性もあり、それは、専門家の視点から不動産を分析し、最有効使用(対象不動産の効用が最も発揮される最適用途)を前提とした適正な不動産の価値を把握することで判明するため、不動産鑑定の利用は非常に有効になります。

不動産コンサルティング

弊社の不動産鑑定は、単なる価格や賃料を求めることに留まらず、不動産デューデリ的要素を含んでおり、不動産の実態と問題点を専門家による総合的観点から分析することが可能となります。さらに、弊社の不動産コンサルティングにより、M&A対象不動産を前提とした事業計画の提案、M&A対象外不動産の把握・整理・有効活用提案、M&A後の財務戦略や事業計画の策定、賃貸借の検討等、その先の戦略を見据えた支援をお約束致します。

※ M&A・事業承継に関する各種支援については、弊社が提携する各専門家(弁護士、公認会計士、税理士、司法書士等)を紹介させて頂くことも可能です。

お問合せ・ご相談はこちら Contact